东昌集团

东昌集团

信息中心

News Center

未来10年中国半导体产能将占全球24%

发布时间:03-26-2021

就半导体制造领域的投资而言,中国将成为最有吸引力的国家之一。

几十年来,制造业已基本从欧美发达国家转移到亚洲发展中国家。就半导体产能而言,西方已经不断下滑,东亚正逐渐扮演着越来越重要的角色。

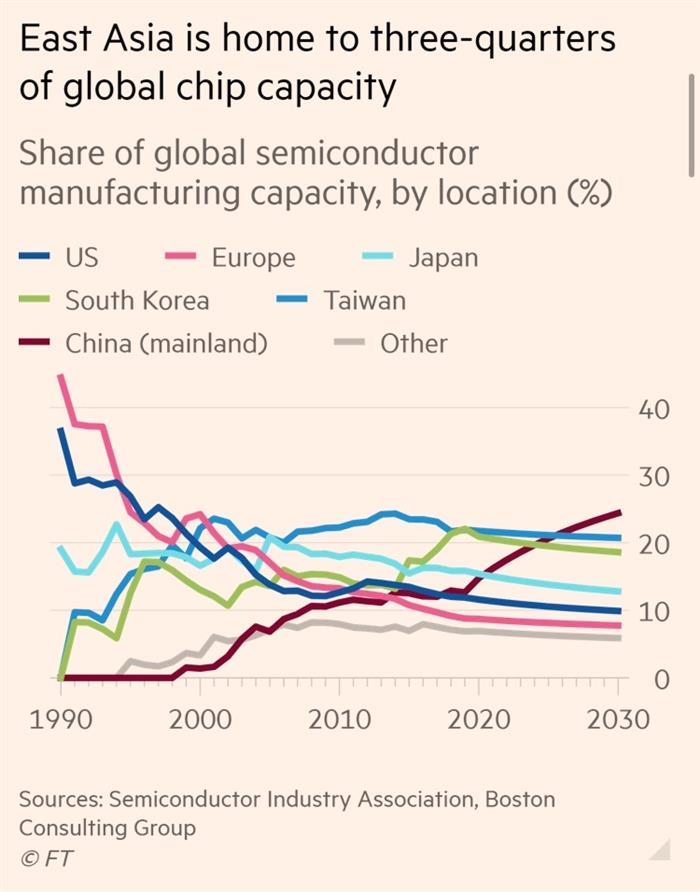

美国半导体产能占全球的比重从1990年的37%下降到去年的12%,欧洲下降了35%至9%;中国大陆的占比从几乎没有到15%,未来十年预计这一比例将增长到24%。

目前,全球四分之三的芯片产能都集中在东亚。台积电和三星等龙头企业,以及日本和中国的半导体制造商,共同主导着全球产能。当下,蔓延全球的芯片危机让美国和欧盟意识到提高国内产能的重要性,他们试图减少对亚洲制造商依赖。

然而,觉悟太迟是需要为此付出代价的。美国半导体工业协会和咨询公司波士顿咨询集团估计,如果在美国新建一家半导体工厂,10年间该工厂的建造和运营成本,可能会比在台湾、韩国或新加坡建造和运营的一家类似工厂的成本高出约三分之一。

《金融时报》指出,受益于中国政府的激励措施,与美国相比,中国的代工成本低37%至50%。加上中国的技术储备,这已帮助中国成为全球半导体的主要投资地之一。

根据金融时报的数据显示,自2015年以来,中国半导体行业已宣布了约84个外国直接投资项目,其中44%是制造业项目。同期,美国吸引了45个外国半导体项目,其次是印度(37个)、英国(36个)和台湾(29个)。

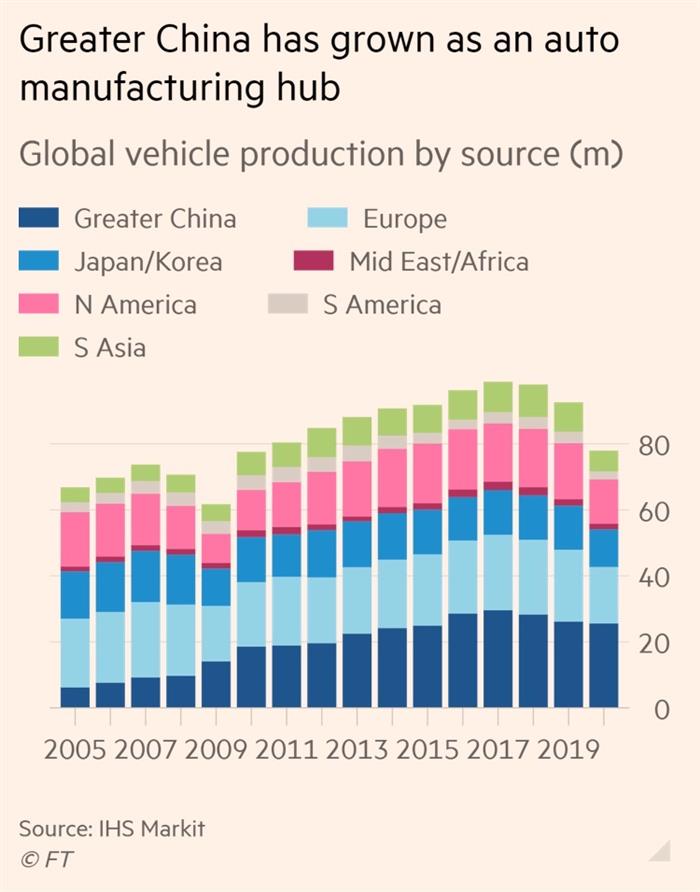

自2001年加入世界贸易组织以来,中国在全球供应链中扮演着越来越重要的角色。2005年至2019年,中国汽车产量占全球的份额从9%升至28%,中国汽车市场也成为全球最大的汽车市场。同期,欧洲在全球汽车产量中所占的份额从31%降至24%,北美的份额也出现了类似的下降。

汽车供应链也在向低成本地区转移。一方面,中国向韩国和日本的汽车原始设备制造商提供零部件;另一方面,墨西哥和东欧分别向北美和西欧制造商供应零部件。

与此同时,在区域中心内建立供应链的做法仍在继续。IHS Markit的数据显示,2015年至2019年,中国对日本的零部件出口增长17%至32亿美元。

随着汽车制造商陆续向电动化转型,东亚可能会从供应链的进一步转变中受益。IHS Markit预计,2020年至2026年,韩国电池供应商在全球的份额将从14%升至47%,大中华区市场份额将增加14%。

每日汽车 孙莉莉 2021-03-26 07:50:48